當大家看到這篇文章時已經是2014年,回顧過去一年,很多廣電有線的用戶流失率都超過了10%,第一次嘗到了市場競爭的滋味。但在新年鐘聲敲響的那一刻起,一切都將成為歷史。筆者先說一句:“祝廣電有線新年快樂,在新的一年里成功的完成市場化變革,能夠與辛運之神同在!”

三網融合政策已經啟動了4年時間,期間,互聯網產業發生了巨大的變化,由傳統的“PC+互聯網”進入到了“智能終端+互聯網”,終端形態的變化觸發了巨額的信息消費。而目前廣電有線的終端在技術上仍與互聯網隔絕,導致了在經營和技術上幾乎還是原地踏步,轉型的時間窗口正在變小。

與此同時,國家廣電網絡公司掛牌的傳言又在擴散,但這次可能是事實,讓盼了多年的廣電從業者看到了一絲希望。以下是給即將掛牌的國家廣電網絡總公司提供的5組數據,從中可以看出,未來的2014年廣電有線所面臨的產業化和市場化發展壓力巨大,希望新掛牌的國家廣電網絡總公司能夠沖破重重阻礙,帶領整個行業走出困境。

一、576和1080 Vs 4K和 8K

在576標清向1080高清轉換的時代,電視信號的傳輸是廣電的”專利”,主要是由廣電把握轉換的節奏:先等高清電視機普及了,再推出高清內容,然后促使用戶購買高清機頂盒,而平移晚的直接配備高清機頂盒。2009年至今大約20%的用戶轉換成了高清,從2013年開始又遭遇了來自互聯網電視的競爭,而且終端都是高清格式的。目前,網絡電視的參與者不僅僅是智能電視和機頂盒終端,還有平板和手機。同時,小小的手機已經開始向1080P升級,平板更是不在話下,這說明在市場驅動下,高分辨率顯示技術進展迅速。現在電視正不斷向超大屏發展,若分辨率仍停留在1080高清,這顯然不符合技術發展的規律。所以2013年下半年超高清電視技術開始迅速成熟,價格也迅速接近普通高清。

有預測2014年中國4K超高清電視出貨量將高達800萬臺,這個速度遠高于從標清向高清升級的速度,可以肯定的是,這些超高清電視都會以智能網絡電視形態出現,與廣電有線基本沒有聯系。

在正在召開的CES2014上,4K電視已呈加速發展的勢頭。這種發展背后的驅動力不是廣電行業,而是互聯網視頻行業,Netflix和Hulu將推出4K高清服務。相信充滿激情的國內互聯網公司憑借雄厚的資金后盾也一定不會放過4K電視機會,以實現對廣電有線的彎道超車。

值得關注的是,三星將利用互聯網通過一個應用程序獲得Comcast的超高清內容,而繞過Comcast的機頂盒,原因是還沒有能適合處理超高清的有線電視機頂盒面市。將來是否通過機頂盒發展超高清業務還有待觀察。

本次CES2014上可以很清楚地認識到,超高清是電視的未來,并且會在不遠的將來發展到8K。與作為美國主流寬帶提供者的有線電視運營商相比,我國廣電有線就很不幸運了,不但沒有寬帶,還在普及超高清的時候沒有超高清機頂盒,也因缺少資金而無法獲得超高清電視節目。

如果借助寬帶網絡發展超高清,投資巨大且遠水不解近渴,終端如果還是按照以往依靠封閉技術體系的發展套路,在這次的超高清升級過程中沒有統一的技術標準將很快被邊緣化而成為夕陽產業,甚至可能難逃一劫。

二、32位Vs 64位

蘋果在剛推出采用64位處理器的iPhone5S不久,高通高級副總裁兼首席營銷官阿南德·錢德拉塞克表示,iPhone 5s手機采用64位A7處理器只是一種營銷計倆,對用戶而言毫無意義。一周后,高通收回錢德拉塞克的這番話,發表聲明稱:“本公司CMO Anand對64位處理器的評論是不準確的。移動硬件和軟件生態系統正朝著64位的方向轉移,進化到64位之后,其將為新的移動設備帶來桌面級的功能和用戶體驗。”幾個月后,高通宣布推出高通64位驍龍410處理器。

在蘋果的帶領下,三星、聯發科、英偉達也都向64位處理器發展。可見,智能終端處理器向64位發展絕對不是什么噱頭,而是下一步智能終端處理器的發展方向。64位高性能的處理器可以處理更大量的數據,更適合于超高清視頻顯示和超高清游戲,發展軌跡將與臺式機并軌,其應用范圍不僅僅局限于超高清電視領域,在家庭娛樂、臺式電腦方面發揮作用。在超高清智能電視領域,廣電有線面臨與互聯網融合進行產業化發展的重要歷史機遇。

本月我國剛剛解禁游戲機,一個潛在用戶上千萬、規模近千億元的市場逐漸浮出水面。游戲機是一個需要高性能處理器的市場,以往都是高性能的PowerPC及X86 CPU的天下, 4K甚至8K也是下一代游戲機的未來,缺乏競爭的PowerPC和X86適應4K或8K超高清游戲將會遇到瓶頸,在具備高性能處理器的4K超高清電視上實施將會更容易一些。將來的4K超高清游戲機是一個純粹依靠市場驅動的領域,如果將游戲機看作一個機頂盒,那么游戲機將是唯一能夠通過用戶自愿購買行為實現市場化演進的機頂盒,而并非廣電有線目前發展的非市場化的性能低下的機頂盒。市場化發展對技術進步有著巨大的驅動作用。

然而,這個現象并沒有引起在封閉技術體制下發展的廣電有線行業的注意,長期的壟斷經營思維導致其對機頂盒的控制欲極強,廣電有線采用的私有技術標準也阻礙了產業的良性競爭,不能借助市場化的力量實施終端產業的升級轉型,廣電機頂盒進入64位的時間將遙遙無期,在新的技術浪潮前很可能將被邊緣化。

三、2億 Vs 1.6億

據工信部公布的信息,2013年1-11月,寬帶接入用戶凈增1822.1萬戶,用戶總數1.88億,年底有望達到2億戶。4M以上帶寬用戶總數1.46億,占比77.66%;8M以上帶寬用戶3967.5萬,占比21.1%;光纖接入用戶新增1843.1萬,總數達到3881.2萬,占比突破20%。寬帶中國戰略及工信部寬帶中國2013專項行動的全面實施,有力推動了寬帶產業的發展。特別是中國移動,2013年在有線寬帶市場的投入甚至超過了電信與聯通兩家之和。

這就意味著,寬帶用戶數正式超越有線數字電視用戶。幾乎非常確定的是,2014年高速固網寬帶用戶將超過所有有線電視2.2億用戶(數字+模擬)。因為寬帶用戶與有線用戶的重合度很高,當帶寬進一步拓寬,CDN建設步伐進一步加快、并能開展直播網絡電視時,網絡電視對有線電視的替代速度將加快,屆時,三網融合將成為一個偽命題,因為不需要廣電有線也可以實現三網融合了。

寬帶的發展要靠業務驅動,目前看來無非是網絡視頻,也是電視文化信息消費的重要部分,而網絡視頻發展所依靠的是所有能看電視的智能終端設備。這些終端都是在開放透明的技術標準條件下產生的,電視產業已經不僅僅局限于廣電有線技術封閉的機頂盒。

解決這個困境的唯一出路就是拋棄一切阻礙廣電有線發展的封閉的技術因素,以開放的心態面對產業發展,借助無處不在的智能終端,利用短暫的時間窗口,將廣電有線的高清直播優勢延伸到除廣電機頂盒之外的其它終端。

四、2600萬Vs 6億

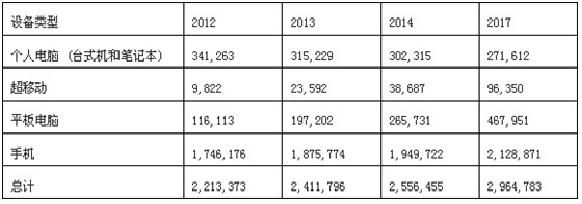

Gartner:2013年個人電腦、平板、手機整體銷量達24億(不包含電視機及IPTV、OTT機頂盒)。如果包含智能電視,2013年能夠用于看網絡視頻的終端數量超過25億。中國市場占有量大約1/4,即2013年能夠看網絡視頻終端的銷量合計6.25億臺。

表:按設備類型劃分的全球設備出貨量(以千部為單位.數據來源:Gartner)

與之相比,即使政府大力推動,中國數字有線電視經過了10年的發展才達到1.6億,機頂盒在2013年出貨約0.26億(全部是非智能機頂盒,超過一半是標清機頂盒)。至2013年底,高清機頂盒經過了接近5年的發展,保有量才達到2500萬臺。2013年OTT機頂盒銷量約1000萬臺,與有線高清機頂盒數量相當,有線高清銷量不佳,說明有線高清市場需求并不旺盛,面臨來自IPTV及網絡電視的分流。

從2013年出貨數量上,有線電視機頂盒的出貨量僅占網絡視頻終端數量的4%,說明電視觀眾正被嚴重分流,傳統電視廣電有線面臨異常嚴峻的競爭壓力。如果廣電有線采用封閉技術體系的發展模式不作任何改變,2014年將面臨更加嚴峻的形式。

五、 400億 Vs 14萬億

根據工業和信息化部最新統計,2013年1月—6月,全國信息消費規模達2.07萬億元,同比增長20.7%。其中,通信業務收入5642.6億元,同比增長8.9%;軟件技術服務消費 8345.8億元,同比增長24.5%;信息終端產品消費 6168億元,同比增長28.7%。電子商務快速發展,累計交易額達49800億元,同比增長45.3%。基礎設施投資能力不斷提高,累計完成固定投資1296.5億元,其中,互聯網及數據通信投資快速增長,增幅達43.8%。

上述數據預計,全年信息消費將超過4萬億,電子商務超過10萬億,二者之和將超過14萬億。而廣電有線的業務也應該歸類于信息消費,預計2013年與2012年的收入相當大約400億元,占總信息消費額的1/350,這個比例幾乎可以忽略,對拉動信息消費的作用不大,而作為文化信息傳播的主渠道作用,隨著寬帶網絡的發展也在逐步削弱。

造成這種境況的主要原因是廣電有線多年來所存在的封閉的管理體制和封閉的技術體制,這種體制導致的壟斷和落后,影響了人們對傳統電視的看法,導致電視開機率下降。

如何實施開放的產業化和市場化發展是廣電有線下一步必須要解決的迫在眉睫的問題。希望新成立的國家廣電網絡總公司能夠看清整個行業面臨的嚴重問題,沖破既得利益集團設置的重重障礙,挽救中國的廣電產業。

魯公網安備 37010102000429號

魯公網安備 37010102000429號